Introducción

Como hemos remarcado en un artículo anterior (véase “Listas de Países de Riesgo por Blanqueo de Capitales”) [1], la legislación española en materia de prevención del blanqueo de capitales y de la financiación del terrorismo (PBC-FT) establece que los sujetos obligados aplicarán, además de las medidas normales de diligencia debida, “medidas reforzadas en relación con los países que presenten deficiencias estratégicas en sus sistemas de lucha contra el blanqueo de capitales y la financiación del terrorismo” (art.11, apartado 1 de la Ley 10/2010, de 28 de abril) y “figuren en la lista de terceros países que presentan deficiencias estratégicas en sus sistemas nacionales de lucha contra el blanqueo de capitales y la financiación del terrorismo, y que planteasen amenazas importantes para el sistema financiero de la Unión” («terceros países de alto riesgo») [2].

Adicionalmente, el SEPBLAC en sus “Recomendaciones [3] sobre las medidas de control interno para la prevención del blanqueo de capitales y de la financiación del terrorismo”, incluye entre las mismas realizar una evaluación del riesgo ante el blanqueo de capitales y la financiación del terrorismo por todos los sujetos obligados sin excepción, y elaborar un documento o informe (informe de autoevaluación del riesgo ante el BC/FT) eminentemente práctico y adaptado al negocio que desarrollen donde se identifique y evalúe su exposición al riesgo de BC/FT.

Dicho documento o informe describirá y analizará los elementos de riesgo que puedan afectar a las actividades realizadas por el sujeto obligado, haciendo mención expresa como mínimo a:

“ …

– Zonas geográficas de actividad del sujeto obligado, especificando aquellas de mayor riesgo con o en las que opera el sujeto obligado (ej. paraísos fiscales, países sujetos a sanciones financieras internacionales, países con altos índices de corrupción, países con regulaciones deficientes en materia de PBC/FT, etc.) [4].

…”

[1] https://www.prevencionblanqueo.com/listas-de-paises-de-riesgo-por-blanqueo-de-capitales/

[2] Decisión de la Comisión Europea adoptada de conformidad con lo dispuesto en el artículo 9 de la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015.

[4] Apartado 3.1.a) del documento del SEPBLAC: “Recomendaciones sobre las medidas de control interno para la prevención del blanqueo de capitales y de la financiación del terrorismo”

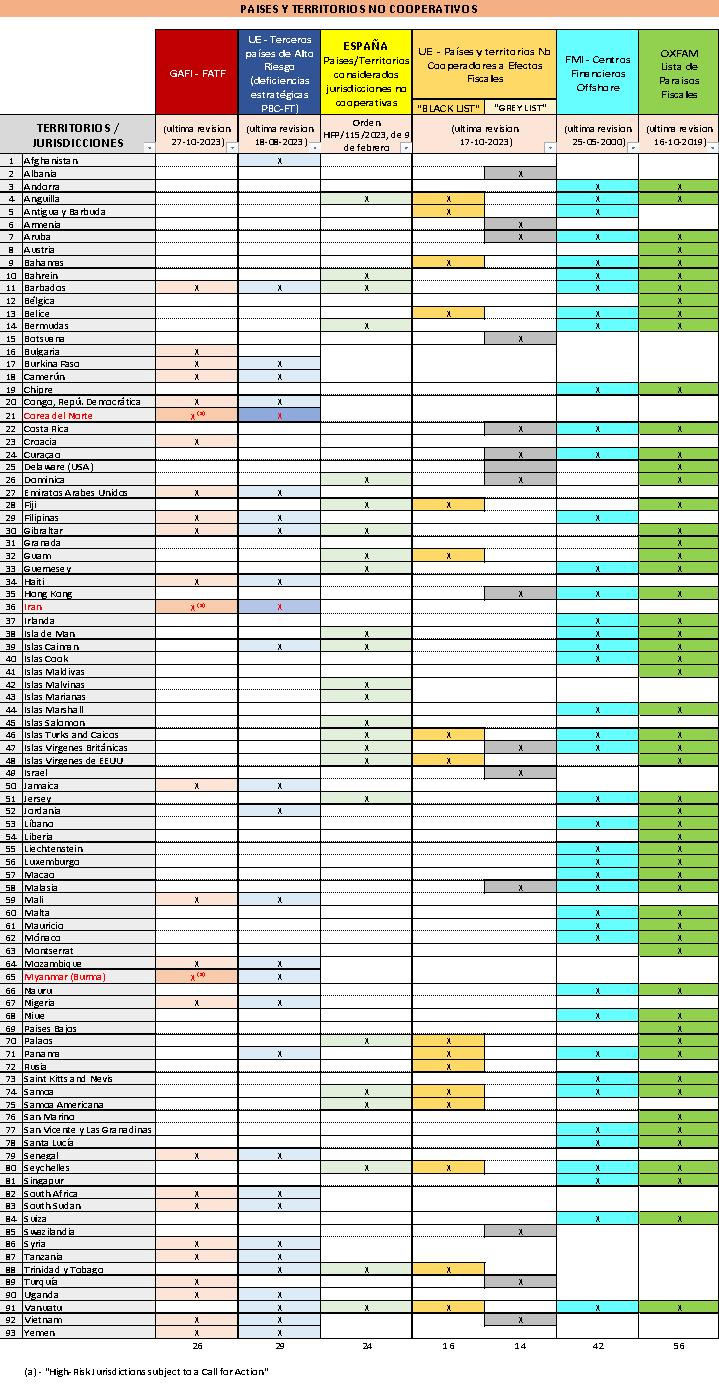

Nueva versión de las Listas de Países y Territorios No Cooperativos

Para contribuir al trabajo de elaboración del referido documento o informe se puso a disposición de nuestros lectores una primera tabla de países y territorios no cooperativos (disponible en el apartado [5] inicial de este Blog: “LISTAS DE PAISES Y TERRITORIOS NO COOPERATIVOS”), que incluía las jurisdicciones designadas como tales por:

- Unión Europea (EU): con sus “Listas de países y territorios no cooperadores a efectos fiscales” y su “Lista de terceros países de alto riesgo que presentan deficiencias estratégicas en sus regímenes contra el blanqueo de capitales y la financiación del terrorismo”;

- GAFI: con sus listas de “Jurisdictions under Increased Monitoring” y “Jurisdictions subject to a call for action”;

- España: lista de “Países y territorios, así como los regímenes fiscales perjudiciales, que tienen la consideración de jurisdicciones no cooperativas”);

- FMI: lista de “Centros Financieros Offshore”, actualizada a día de hoy.

Ahora bien, nos ha parecido interesante incorporar la lista de OXFAM, que incluye los “paraísos fiscales” identificados por esta organización, ya que contiene los cinco países miembros de la Unión Europea (Chipre, Irlanda, Luxemburgo, Malta y los Países Bajos) que no aparecen en ninguna de sus “blacklists”, y sobre los que el Parlamento Europeo instó a la Comisión para su inclusión en la Lista de “Países y Territorios no cooperadores a efectos fiscales”, a través de su Resolución del Parlamento Europeo, de 26 de marzo de 2019, sobre delitos financieros y evasión y elusión fiscales (2018/2121(INI)) [6].

Todas las listas incorporadas en esta nueva versión tienen un elemento en común: son incluyentes, es decir, las jurisdicciones que en ellas aparecen lo son por cumplir todas ellas, y en cada momento, determinados requisitos y, por tanto, las que no figuran no tienen la consideración de “jurisdicciones no cooperantes” a la fecha de cada lista, aunque no las excluye de haber figurado en alguna versión anterior de las listas o ser incluidas en una versión futura.

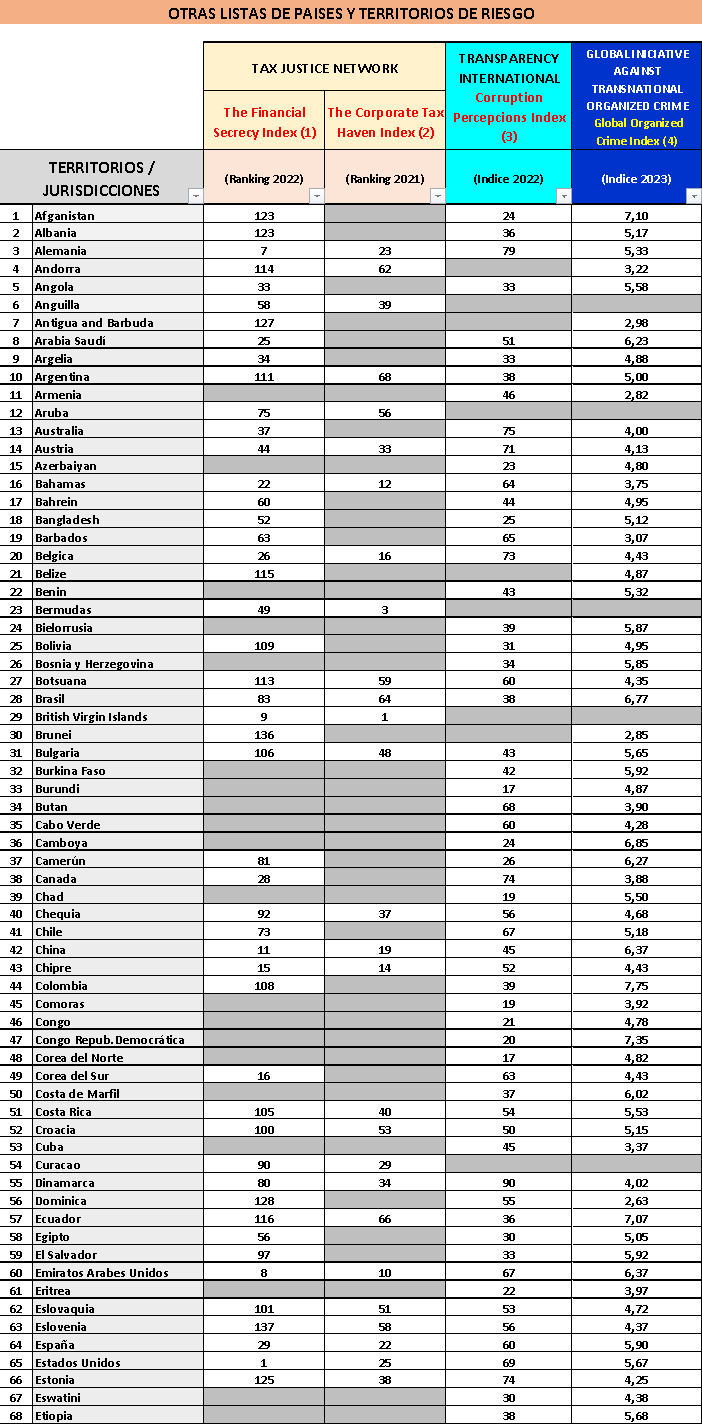

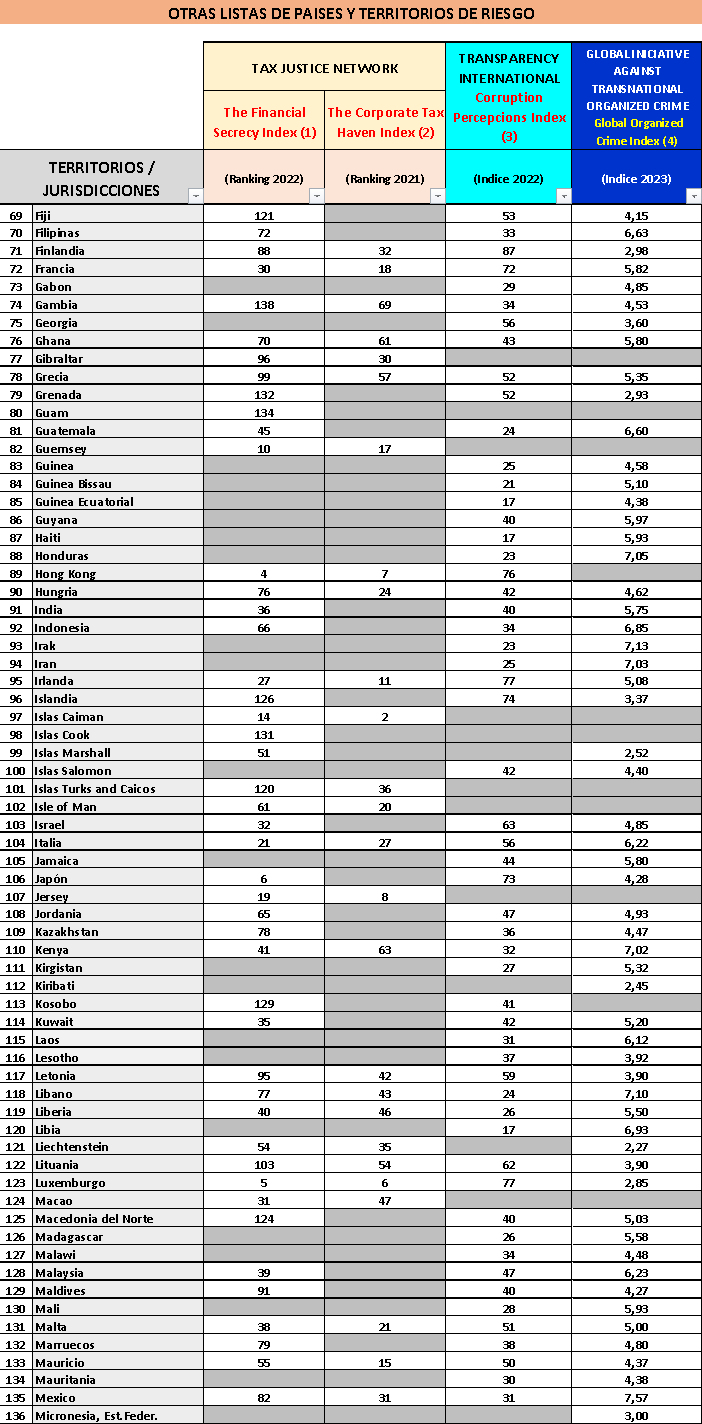

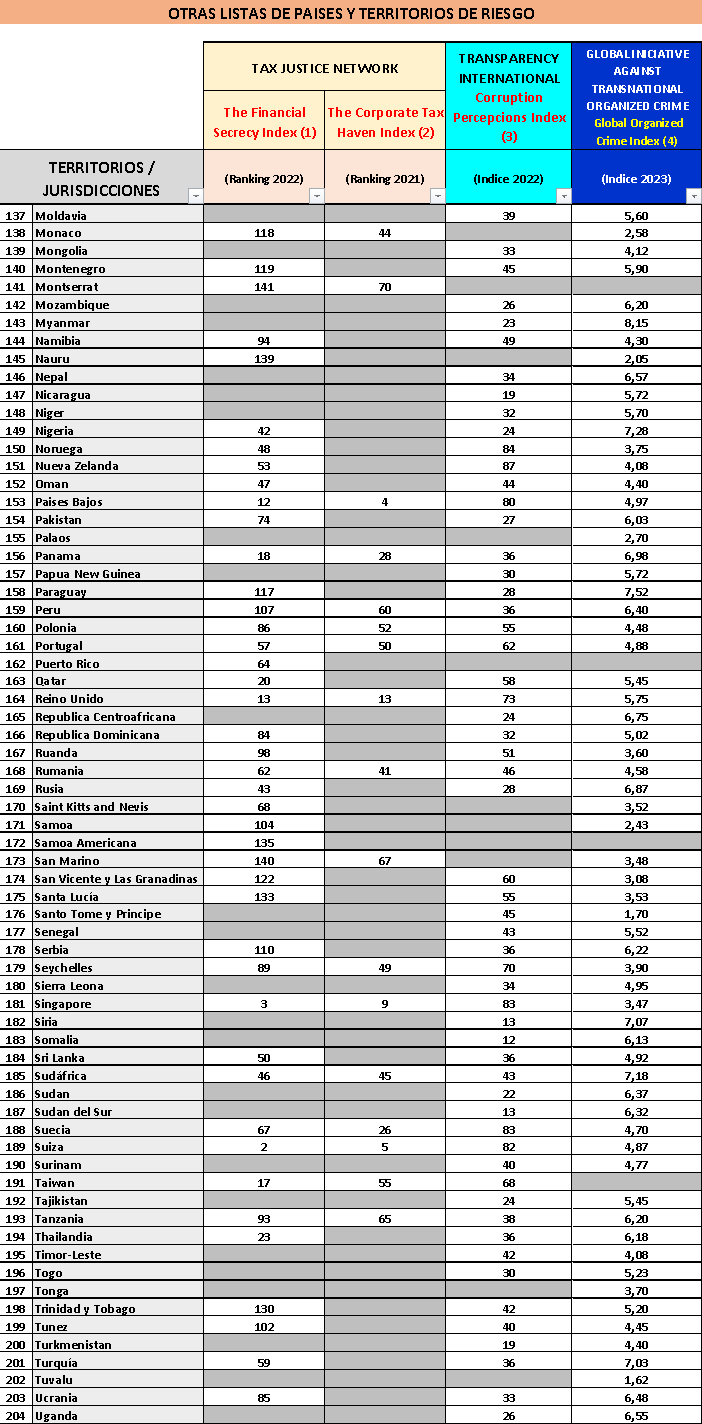

Nuevas Listas de Países y Territorios de Riesgo

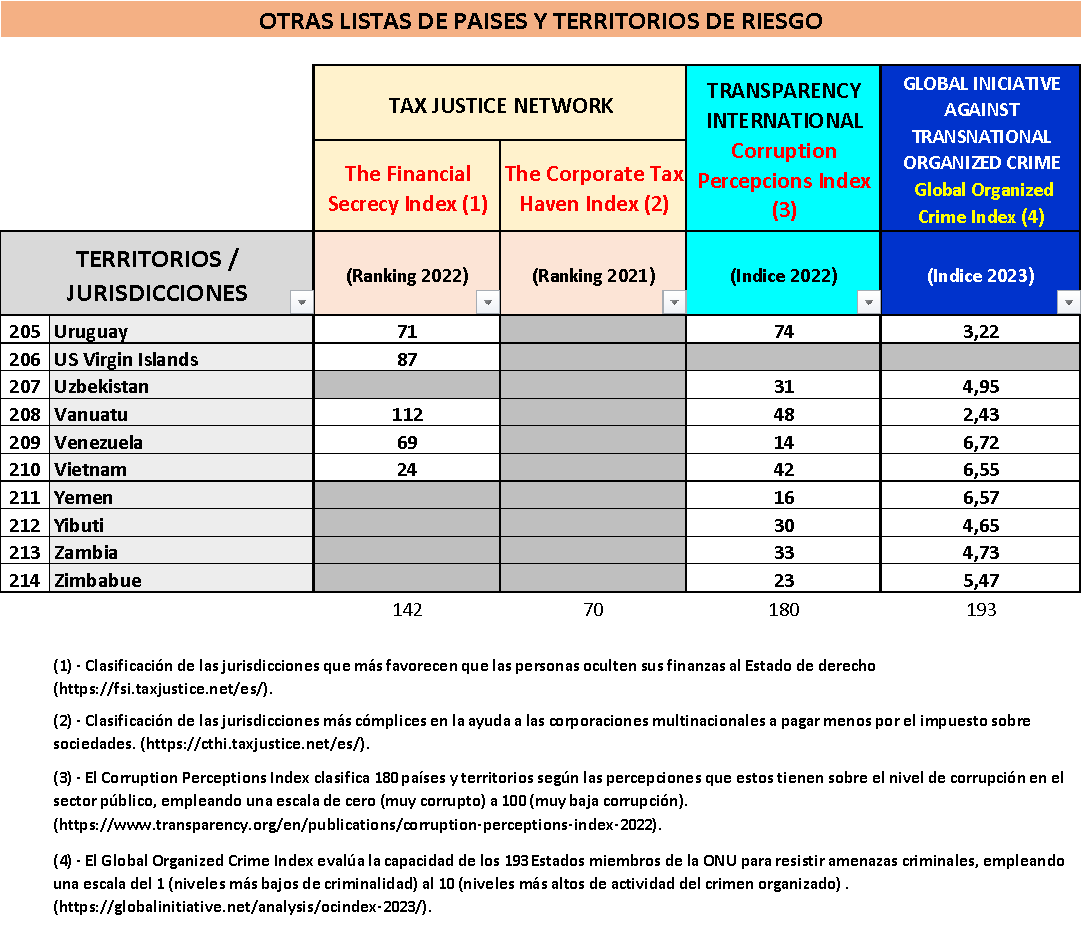

La necesidad que tienen todos los sujetos obligados de realizar una evaluación del riesgo de blanqueo de capitales y de financiación del terrorismo, para posteriormente implementar el informe de autoevaluación del riesgo al que se ha hecho referencia en la Introducción, nos lleva a elaborar una nueva tabla, complementaria a la ya disponible de países y territorios de riesgo que facilite a los sujetos obligados el referido ejercicio de evaluación.

Esta nueva tabla, a diferencia de la anterior, no califica a las jurisdicciones por su inclusión, o no, dentro de un determinado colectivo que reúne una característica común (calificación como paraíso fiscal, países sujetos a sanciones financieras internacionales, países con regulaciones deficientes en materia de PBC/FT, etc.), sino que introduce un factor de clasificación, vía ranking o algún tipo de índice, que introduce el factor comparativo, donde lo importante ya no es si determinada jurisdicción está incluida en alguna “blacklist”, sino la posición que ésta ocupa respecto del resto de las analizadas.

En este contexto, y para la elaboración de esta nueva tabla, hemos seleccionado dos rankings y dos índices que nos parecen sumamente relevantes al estar directamente vinculados con el secreto financiero, los paraísos fiscales más atractivos para las corporaciones empresariales, la percepción de la corrupción pública y el crimen global organizado.

De forma resumida, y para su mejor comprensión, describimos a continuación los autores y el contenido de estos cuatro indicadores:

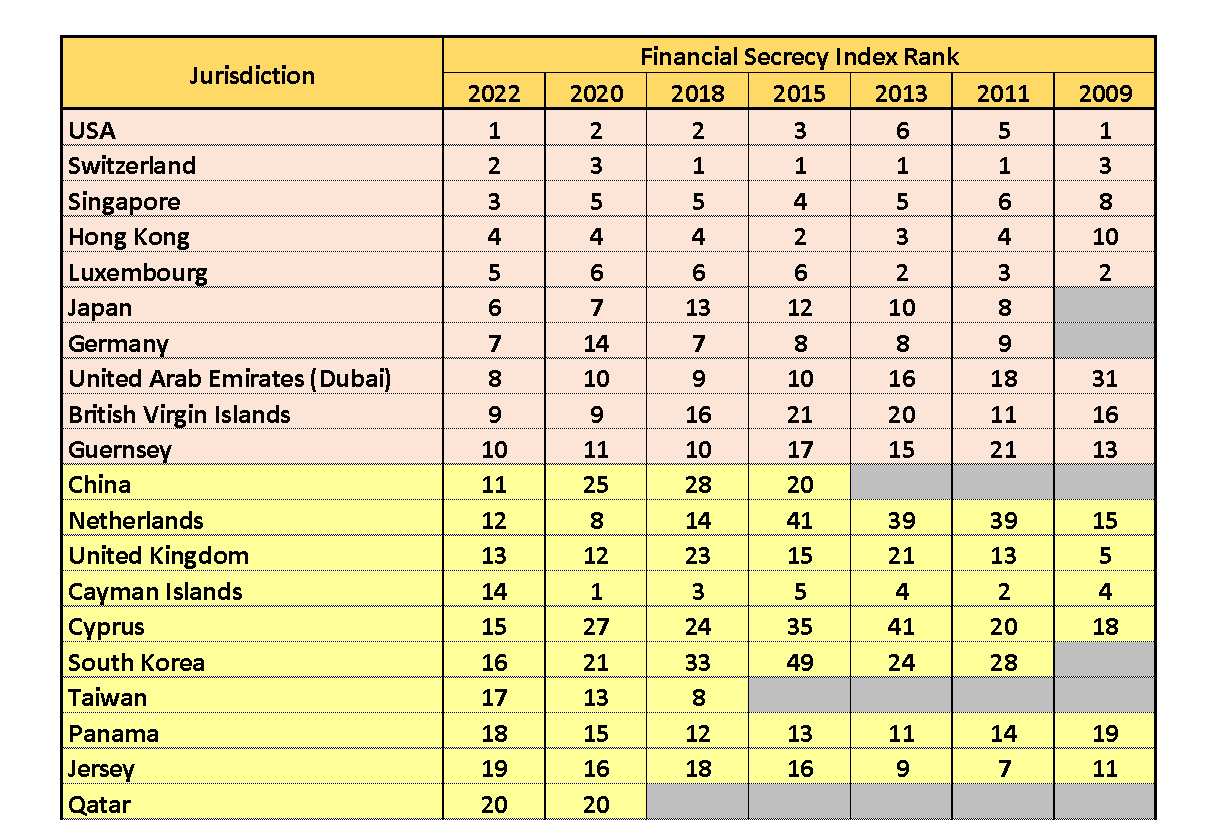

1. THE FINANCIAL SECRECY INDEX

El Índice de Secreto Financiero (Financial Secrecy Index – FSI) fue diseñado por la organización Tax Justice Network [7] (TJN) y se publicó por primera vez en noviembre de 2009, revisándose cada dos años y siendo la última edición la correspondiente a 2022.

Este índice clasifica a los países según el nivel de secreto financiero que brindan al mundo. Una clasificación más alta en el índice no significa necesariamente que un país sea más reservado, sino que desempeña un papel más importante al permitir que individuos ricos y delincuentes oculten y laven dinero extraído de todo el mundo.

En base a dicho índice se elabora el ranking en el que se recogen en la tabla siguiente las veinte primeras jurisdicciones del mismo, con indicación de la posición que las mismas ocupaban en las versiones anteriores de este ranking.

Las 20 principales jurisdicciones de secreto en el FSI de 2022 y sus posiciones en las ediciones anteriores.

[7] Tax Justice Network es una red internacional independiente que comenzó sus actividades en 2003 y que, según describe en su web oficial, se dedica a “la realización de investigaciones de alto nivel, análisis y apoyo en fiscalidad internacional, sobre los aspectos internacionales de la regulación financiera; sobre el papel de los impuestos en la sociedad; y sobre los impactos de la evasión y la elusión fiscal, la «competencia» fiscal y los paraísos fiscales” (https://taxjustice.net/ ).

FUENTE: Elaboración propia a partir de los rankings de jurisdicciones incluidas por Tax Justice Network en el FSI de 2009, 2011, 2013, 2015, 2018, 2020 y 2022 (https://fsi.taxjustice.net/) .

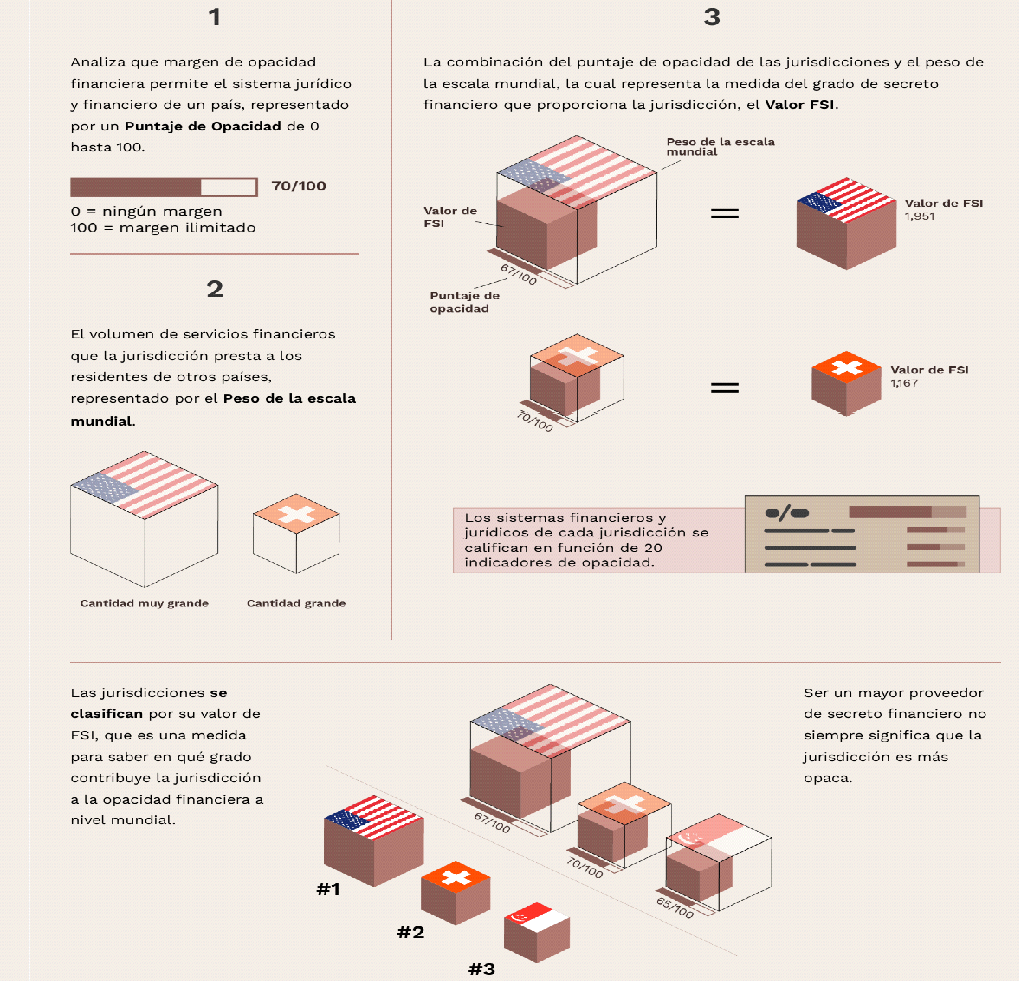

El esquema de funcionamiento del índice se describe por TJN en el siguiente gráfico (para ampliar sobre la metodología de elaboración del índice se puede consultar https://fsi.taxjustice.net/fsi2022/methodology.pdf):

FUENTE: https://fsi.taxjustice.net/es/ .

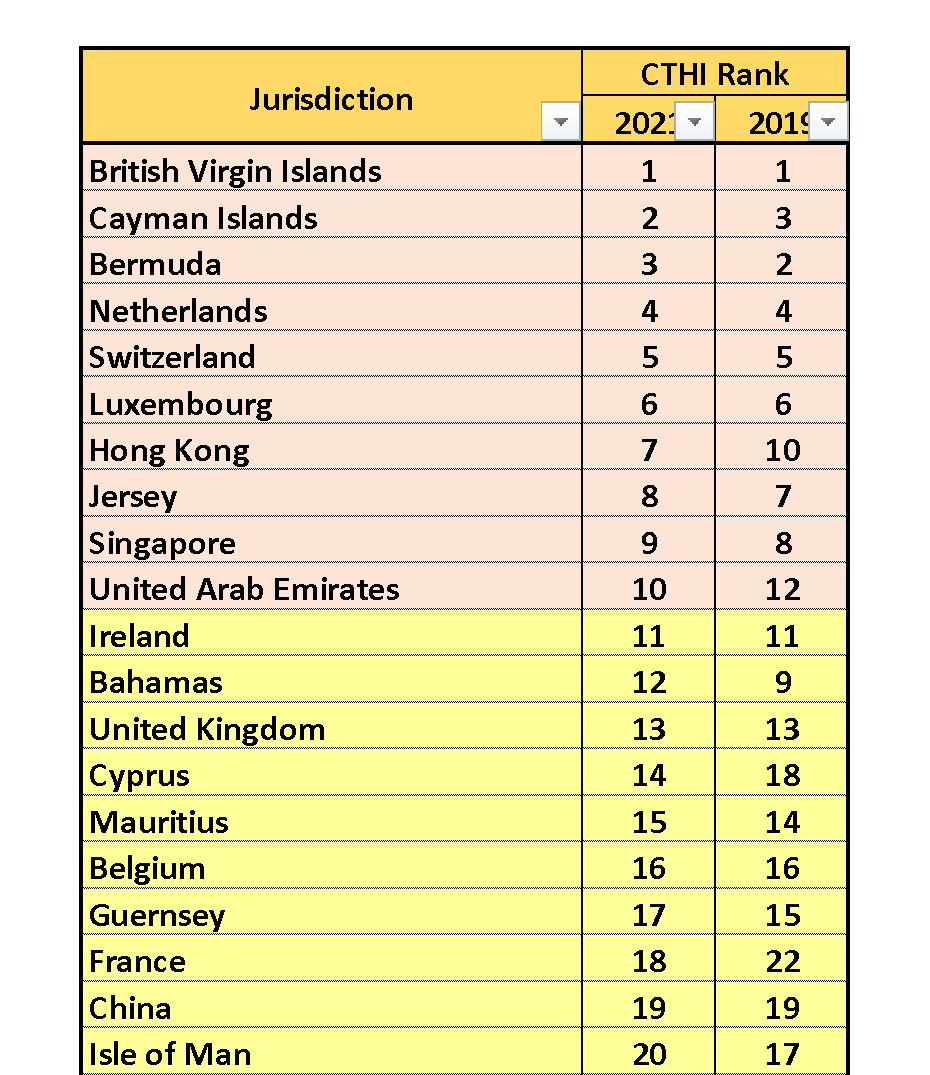

2. THE CORPORATE TAX HAVEN INDEX

Y el segundo ranking, también elaborado por TJN, es el Índice de Paraísos Fiscales Corporativos (Corporate Tax Haven Index – CTHI) que se publicó por primera vez en 2019, revisándose cada dos años y siendo la última edición la correspondiente a 2021.

Este segundo índice es una clasificación de las jurisdicciones que más colaboran con las empresas multinacionales para ayudarlas a que paguen menos por el impuesto de sociedades. Una clasificación más alta no significa necesariamente que una jurisdicción tenga leyes fiscales más agresivas, sino más bien que las leyes de la jurisdicción y su posición en la economía global se combinan para crear un mayor riesgo de abuso fiscal corporativo por parte de estas multinacionales.

En la tabla siguiente se detallan las veinte primeras jurisdicciones del ranking, con indicación de la posición que las mismas ocupaban en la versión inicial de este índice.

Las 20 principales jurisdicciones de secreto en el CTHI de 2021 y sus posiciones en la edición inicial.

FUENTE: Elaboración propia a partir de los rankings de jurisdicciones incluidas por Tax Justice Network en el CTHI de 2019 y 2021 (https://cthi.taxjustice.net/en/2-uncategorised/2-view-2019-results y https://cthi.taxjustice.net/en/) .

3. CORRUPTION PERCEPTIONS INDEX

Transparency International (TI, en adelante) es una organización internacional, no gubernamental, fundada en 1993 con la finalidad de combatir la corrupción a nivel nacional e internacional. Como señala en su página web [8], uno de los elementos principales de su misión es “el desafío de mantener el tema de la corrupción como un tema prioritario en la conciencia global”, y añade que “es la principal organización no gubernamental a escala mundial dedicada a prevenir y combatir la corrupción, congregando a la sociedad civil, sector privado y los gobiernos en una amplia coalición global”.

Desde su creación en 1995, el Índice de Percepción de la Corrupción (Corruption Perceptions Index – CPI) se ha convertido en el principal indicador mundial de corrupción en el sector público, asignando una puntuación a países y territorios de todo el mundo en función de las percepciones de corrupción en el sector público y utilizando datos de 13 fuentes externas, incluidos el Banco Mundial, el Foro Económico Mundial, empresas privadas de consultoría y evaluación de riesgo, grupos de expertos y otros.

La última versión publicada del índice corresponde a 2022 y que mide los niveles de percepción de la corrupción en el sector público en 180 jurisdicciones de todo el mundo. En este índice, que los califica en una escala de 0 (corrupción elevada) a 100 (corrupción inexistente), más de dos tercios de los países han obtenido una puntuación inferior a 50, con una media mundial de 43, que se mantiene sin cambios por undécimo año consecutivo. La investigación concluye que 155 países no han hecho “ningún progreso significativo contra la corrupción en la última década” y que los esfuerzos anticorrupción parecen haberse estancado.

En 2022, los países que percibieron un menor nivel de corrupción en el sector público fueron Dinamarca (90 puntos), Finlandia y Nueva Zelanda (ambos con una puntuación de 87), seguidos de Noruega, Singapur, Suecia, Suiza, Países Bajos, Alemania e Irlanda, que completan los diez primeros puestos. En el extremo opuesto del índice se sitúan Somalia, Siria y Sudán del Sur, con una puntuación de sólo 12 el primero y 13 los dos últimos, lo que los convierte en los tres países del mundo más afectados por la corrupción. Venezuela (14), Yemen (16), Libia (17), Corea del Norte (17) y Haití (17) también se encuentran entre los países con menor puntuación.

FUENTE: https://es.statista.com/grafico/7857/el-mapa-de-la-corrupcion-mundial/

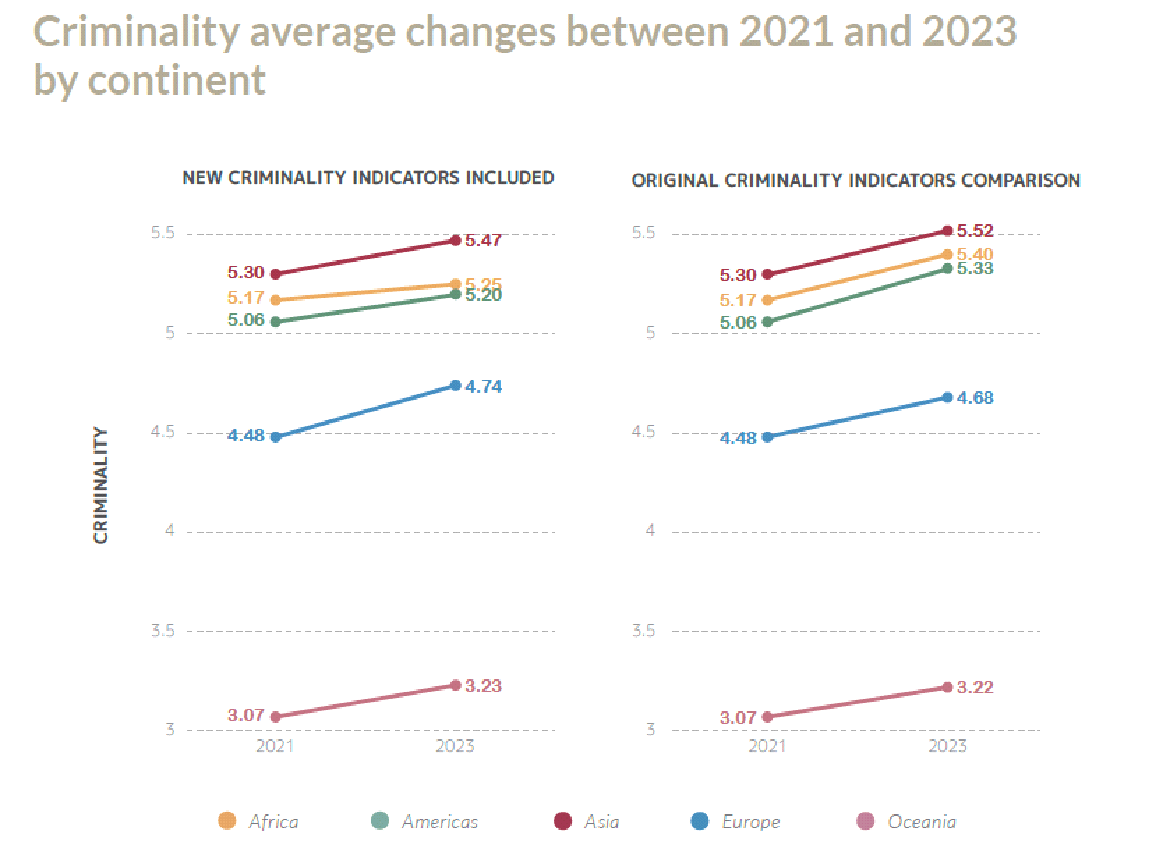

4. GLOBAL ORGANIZED CRIME INDEX

La Iniciativa Global Contra la Delincuencia Organizada Transnacional [9] (Global Initiative against Transnational Organized Crime – GI-TOC) nació de una serie de discusiones extraoficiales de alto nivel entre funcionarios encargados de hacer cumplir la ley, principalmente (aunque no exclusivamente) de países desarrollados y en desarrollo, en Nueva York en 2011-2012.

El resultado fue la creación en 2013 de la Iniciativa Global, que proporciona una plataforma para promover un mayor debate y enfoques innovadores, y que sirven como base para una estrategia global inclusiva contra la delincuencia organizada. Se trata de una organización independiente de la sociedad civil, con sede en Ginebra (Suiza), y entre los miembros de su red incluyen a destacados profesionales del derecho, la gobernanza y el desarrollo.

En 2021, elabora el primer Índice Mundial de Delincuencia Organizada (Global Organized Crime Index – GOCI), el resultado de investigación emblemático del GI-TOC, una herramienta multidimensional que evalúa la criminalidad y la resiliencia de los 193 Estados miembros de la ONU. La iteración ampliada para 2023 (última versión) presenta varios nuevos mercados y actores criminales clave para proporcionar una evaluación más completa de la amenaza global del crimen organizado [10].

La herramienta consta de dos parámetros compuestos y evalúa a las jurisdicciones en función de sus niveles de criminalidad, con una puntuación del 1 al 10 (de menor a mayor nivel de crimen organizado), y en función de su resiliencia al crimen organizado, del 1 al 10 (de menor a mayor nivel de resiliencia).

FUENTE: https://ocindex.net/report/2023/0-3-contents.html

Conclusión

Confiando sirva de referencia, el trabajo que se presenta ofrece información útil, completa y actualizada para el análisis de evaluación del riesgo ante el blanqueo de capitales y la financiación del terrorismo por todos los sujetos obligados, atendiendo así a las recomendaciones de organismos regulador y la normativa de referencia.

A los efectos oportunos se adjuntan como ANEXO, las dos tablas unificadas de todas las listas referidas.

José Mauro González Martín

Investigador del Centro de Formación de PBC-FT PEDRO MORON.

Doctor en Economía y Empresa por la Universidad Autónoma de Madrid.

Ex-Director de Prevención del Blanqueo de Capitales para Europa del Grupo BBVA.